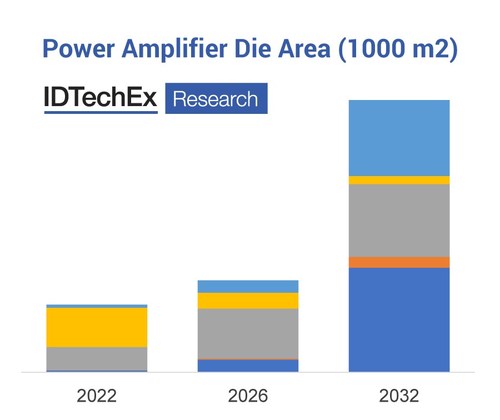

5G部署正如火如荼展开,到2021年底,所安装的中频基础设施几乎是2019年的6倍。但这并不意味着所有挑战都已解决。迄今为止,大部分5G部署都与现有4G相似,是采用较低频段,而不是充分利用较高频率──6 GHz以下和毫米波(> 20 GHz)频段才是关键。

桑迪亚国家实验室的科学家们开发了一种新的氮化镓 (GaN) 二极管,该二极管可以在十亿分之一秒内分流多余的电力,同时以创纪录的 6,400 伏特运行——这是保护国家电网免受电磁脉冲(EMP)干扰的重要一步。

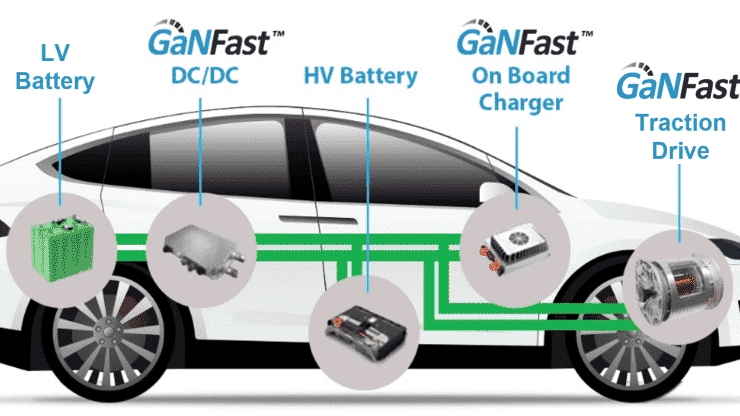

超快速手机充电器制造公司Navitas Semiconductor表示,电动车将是其下一个大赌注。如果Navitas能够借助自家技术,让电动车在消费者家中的充电时间减少剩下三分之一,或者电动车的续航里程可以增加近30%,或者电池的尺寸可以减少30%。Navitas预计2025年能够将其商品化。

半导体产业一直依赖硅生产芯片,但随着芯片短缺带来的效应,越来越多的公司正转向使用氮化镓(GaN),让其电子装置达到更环保、更高效率、且更小的好处。例如:Navitas半导体公司已经为Anker、Aukey、Belkin、戴尔、Hyper、联想、OPPO、RAVPower、Verizon等数十家公司提供GaN芯片。

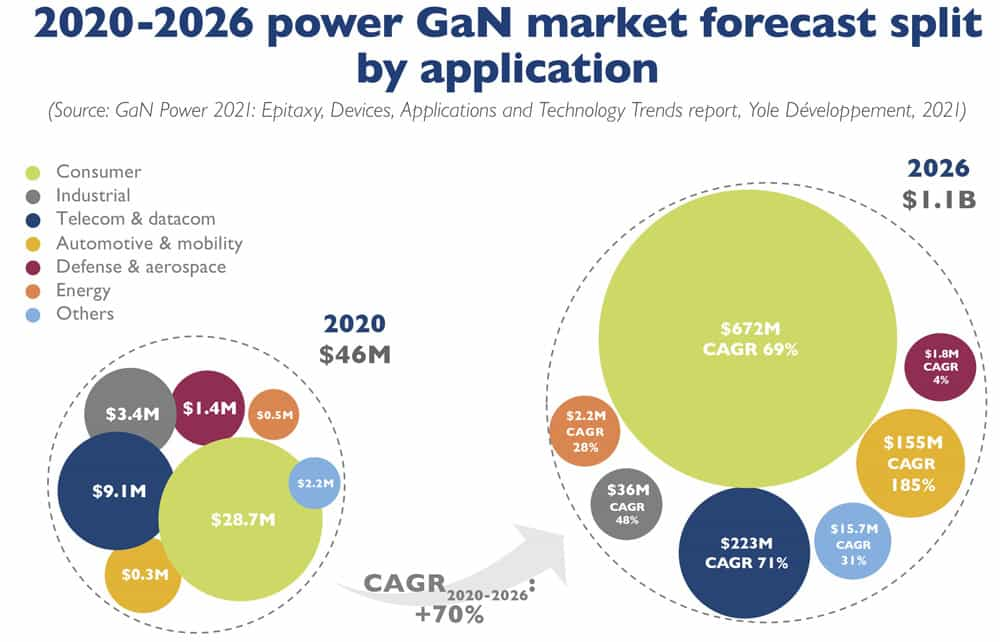

根据市场分析公司Yole Developpement预测,GaN功率器件市场将从2020年的4600万美元增长至2026年的11亿美元,平均年复合成长率达70%。其中,在2020年,由于GaN器件渗透到智能手机快速充电器应用中,使得GaN功率市场成长了一倍。

功率电子和汽车的需求不断成长,使得化合物半导体的前景逐步看俏。毕竟,SiC与GaN在较少的功率消耗下,具有较高的效率,已经成为航空太空、军事和国防,以及汽车等领域,趋之若鹜的技术。

基于摩尔定律即将走到极限,各家半导体业者正寻求第三代半导体开发。所谓第三代半导体系指材料以碳化硅(SiC)、氮化镓(GaN)及硒化锌等宽频半导体为主,有别于第一代的硅(Si)、第二代的砷化镓(GaAs)之半导体材料。

氮化镓(GaN)是一种宽禁带半导体,第三代半导体的典型代表。与第一代半导体硅基的器件相比,GaN器件具有更高耐压、更快开关频率、更小导通电阻等特性,在功率电子器件领域得到广泛应用。相关研究显示,GaN器件适用于68%的功率器件市场;在功率转换电路中应用GaN器件可消除整流器在进行交直流转换时90%的能量损失,极大提高了能源利用效率;可使笔记本等电源适配器的体积缩小,减小设备体积,提高集成度。

随着可持续的能源概念的推广,用于能源转换和传输的高能效电力电子正变得越来越重要。德国弗劳恩霍夫应用固体物理研究所(IAF)开发了一种高度集成的氮化镓(GaN)电压转换器,该转换器采用紧凑的封装,具有极高的资源效率,并且可以模块化的方式使用。

氮化镓(GaN)和碳化硅(SiC)功率器件的供应商正在推出新规格产品。但在使用这些器件前,必须证明是可靠。与以前的产品一样,供应商很快会说新器件是可靠的,尽管有时会出现GaN和SiC带来的问题。此外,这些器件可靠性要求对汽车等最新关键应用也变得越来越具有挑战性。为了应对挑战,这些器件可能需要更多甚至新的可靠性测试方法。

根据Omdia的《 2020年SiC和GaN功率半导体报告》显示,由于混合动力和电动汽车(HEV)、电源和光伏(PV)逆变器的需求,预计到2020年底,碳化硅(SiC)和氮化镓(GaN)功率半导体的全球市场将增长到8.54亿美元,然后在2021年超过10亿美元。未来十年的收入将以两位数的年增长率增长,到2029年将超过50亿美元。

BAE系统公司的FAST实验室正处于与空军研究实验室(AFRL)签订的一项氮化镓(GaN)多年研发项目的第3阶段,继续推进对国防至关重要的毫米波GaN半导体技术的发展,以支持关键下一代雷达,电子战和通信。GaN技术可满足国防部对低成本、高性能放大器技术的独特需求。

英国Cambridge GaN Devices(CGD)公司牵头预算1030万欧元的GaNext项目,与来自欧洲产业和学术界的13个合作伙伴,共同设计和开发高效、紧凑的下一代GaN电源模块原型。

美国海军研究实验室(NRL)物理学家开发出了一种新型基于氮化镓的电子元件,称为谐振隧穿二极管(RTD),其性能超过了5G预期速度。这种第五代网络技术现在刚刚开始在美国各地推广。